Soft-landing, Suy thoái hay là Stagflation?

Kịch bản nào có thể xảy ra với nền kinh tế Mỹ sau hàng loạt các dữ liệu kinh tế vĩ mô tuần qua?

Trong 2 tuần vừa qua, hàng loạt các dữ liệu vĩ mô được công bố đã cho thấy một bức tranh toàn cảnh về nền kinh tế: từ tiêu dùng, lạm phát, tăng trưởng kinh tế cho đến thị trường lao động… Do vậy, cuối tuần này là thời điểm thích hợp để Viet Hustler ngồi lại và đánh giá tổng quan liệu kịch bản nào có thể xảy ra đối với nền kinh tế Mỹ:

Liệu Fed sẽ đạt được soft-landing như kỳ vọng?

Hay hard-landing dẫn đến suy thoái (toàn cầu)? (Nếu như vậy thì Fed sẽ chọn hướng đi chính sách nào?)

Hoặc liệu có thể là stagflation khiến nền kinh tế kiệt quệ trong dài hạn?

Chuyên mục kinh tế vĩ mô tuần này của Viet Hustler sẽ tóm tắt lại toàn cảnh nền kinh tế Mỹ dựa trên những dữ liệu trong 2 tuần qua. Từ đó, Viet Hustler sẽ đưa ra đánh giá về kịch bản sắp tới của nền kinh tế Mỹ.

Disclaimer: Một vài ý kiến dưới đây là ý kiến chủ quan của tác giả - và không phải là lời khuyên đầu tư!

I. Toàn cảnh dữ liệu kinh tế Mỹ trong 2 tuần qua

Hai diễn biến về tình hình kinh tế và thị trường lao động nổi bật trong dữ liệu vĩ mô tuần qua bao gồm:

» I.1. Nền kinh tế đang chậm lại: ngành dịch vụ bắt đầu thu hẹp

Viet Hustler đã từng nhấn mạnh: nền kinh tế Mỹ là nền kinh tế dịch vụ.

Một khi nhu cầu dịch vụ bắt đầu thoái trào, chính là lúc suy thoái đến gần.

Và chỉ báo sớm của hoạt động kinh tế là chỉ số PMI (ISM) đang phản ánh điều này!

PMI dịch vụ đã theo đà của PMI sản xuất (ISM): giảm xuống dưới ngưỡng 50 (ngưỡng thu hẹp) trong tháng 5.

Giai đoạn cả 2 chỉ số dưới 50 cùng lúc đều báo hiệu biến động kinh tế lớn:

Tháng 7/2008 - 2009 => Suy thoái

Tháng 4-5/2020 => Suy thoái

Tháng 12/ 2022 => khủng hoảng ngân hàng nhỏ vào tháng 3/2023

Hoạt động kinh doanh dịch vụ cũng lần đầu rơi xuống ngưỡng thu hẹp (dưới 50) kể từ suy thoái năm 2020 => nhu cầu tiêu dùng dịch vụ đang chậm lại!

Khi hoạt động kinh doanh thu hẹp, thị trường lao động sẽ là thị trường bị ảnh hưởng đầu tiên:

Thành phần lao động (PMI dịch vụ) đang ở mức thu hẹp trầm trọng nhất….

…. cho thấy nhu cầu lao động của doanh nghiệp dịch vụ đã nguội dần:

» I.2. Thị trường lao động “bình thường hóa” trên bề nổi - nhưng thực tế đã chuyển biến xấu

Chi tiết Báo cáo lao động tháng 6 đã được Viet Hustler tường thuật ngày 07/05.

Điểm nổi bật nhất của báo cáo lao động: là tỷ lệ thất nghiệp tăng lên 4.1% (> dự đoán: 4.0%).

Với tỷ lệ thất nghiệp 4.1% trong tháng 6, chỉ báo suy thoái lao động Sahm Rules đã tăng lên ngưỡng 0.43% — rất gần với mức báo động suy thoái (0.5%)

Và Chỉ báo suy thoái lao động Sahm Rules chưa từng dự đoán sai về suy thoái!

Bởi ý nghĩa của Sahm rule không nằm ở con số 0.5% mà nó phản ánh:

“… đà tăng trưởng của thất nghiệp (đà tăng của tỷ lệ thất nghiệp trung bình 3 tháng) đủ nhanh để thất nghiệp leo thang dẫn đến suy thoái!”

Đọc thêm: Cách tính và ý nghĩa của Chỉ báo suy thoái Sahm Rules.

Thị trường lao động vẫn được Fed mô tả là đang “bình thường hóa”, nhưng thực tế các nhà kinh tế đều biết rằng tình hình lao động đang xấu đi:

Số lượng bảng lương tại Mỹ trong tháng 6 tăng +1.7% y/y — tương đương mức tăng trưởng trước Covid:

=> Bằng chứng cho việc thị trường lao động đã chính thức bình thường hóa!

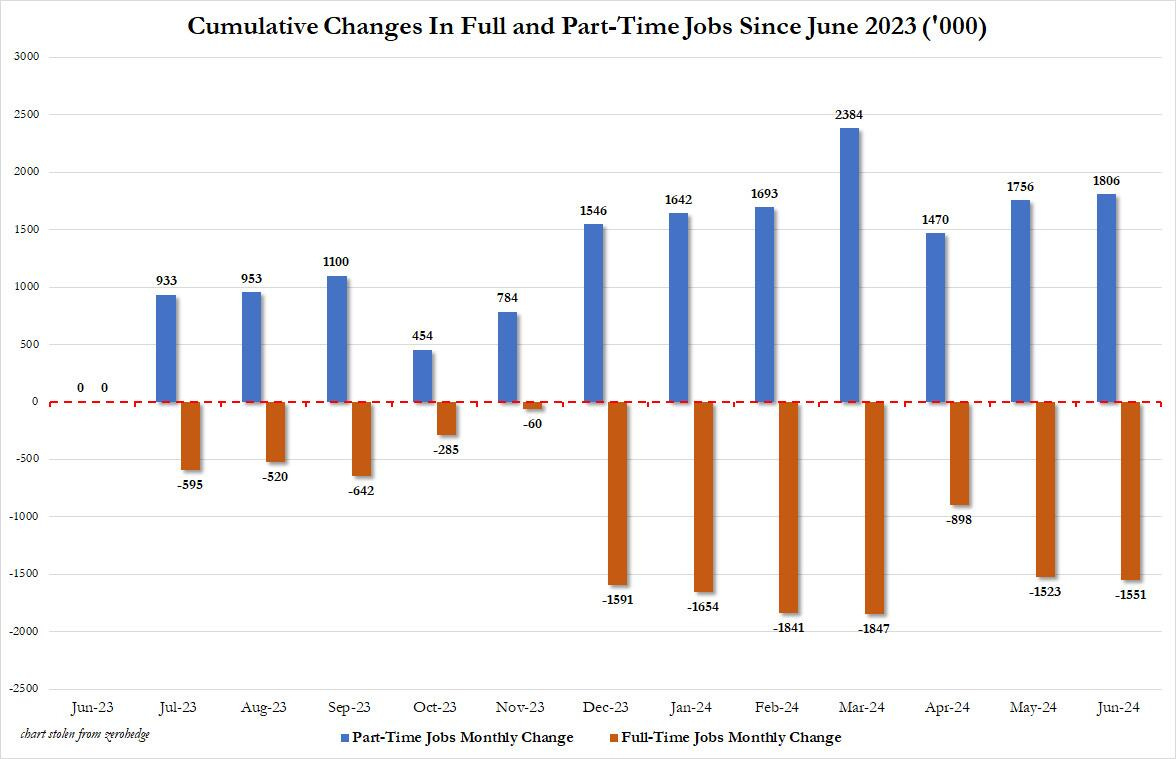

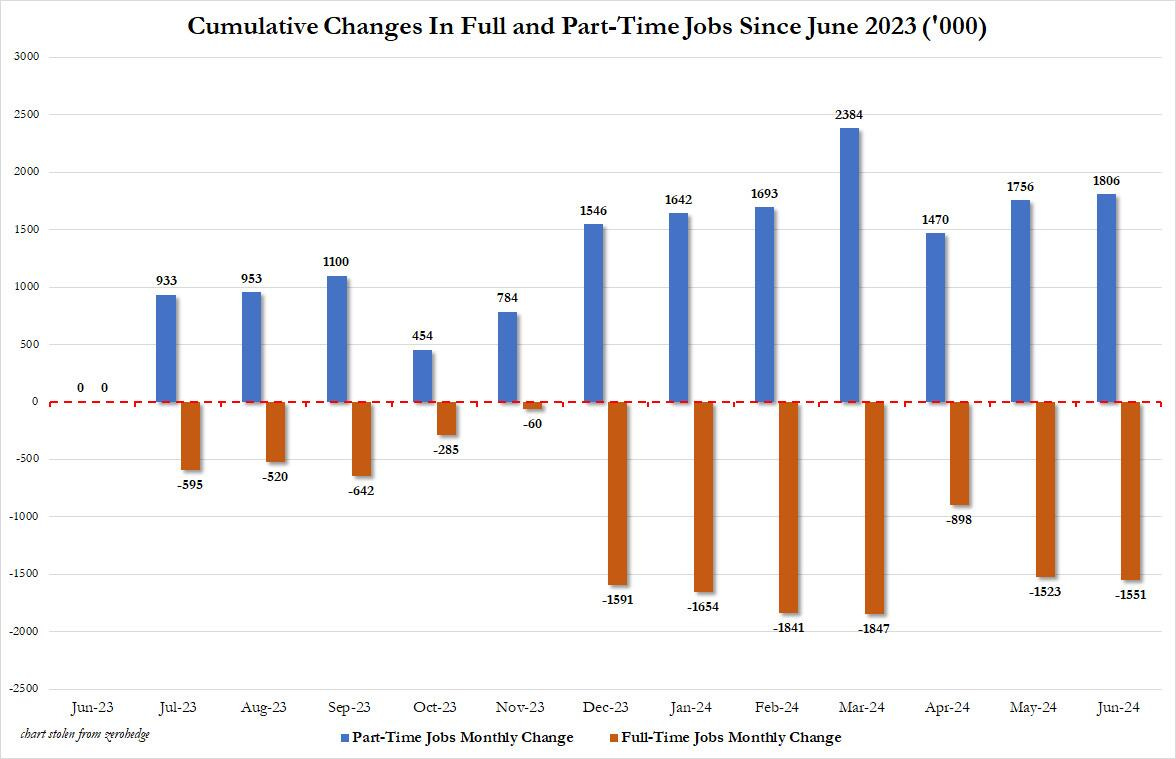

Nhưng cấu trúc của thị trường lao động thực tế thì lại trở lên xấu hơn trước:

… với trên -1.5 triệu việc làm full-time bị mất đi trong 12 tháng qua:

… tương đương với mức tăng trưởng âm (-1.2% y/y) của tổng số việc làm full-time trên thị trường: chỉ xảy ra trong các giai đoạn suy thoái!

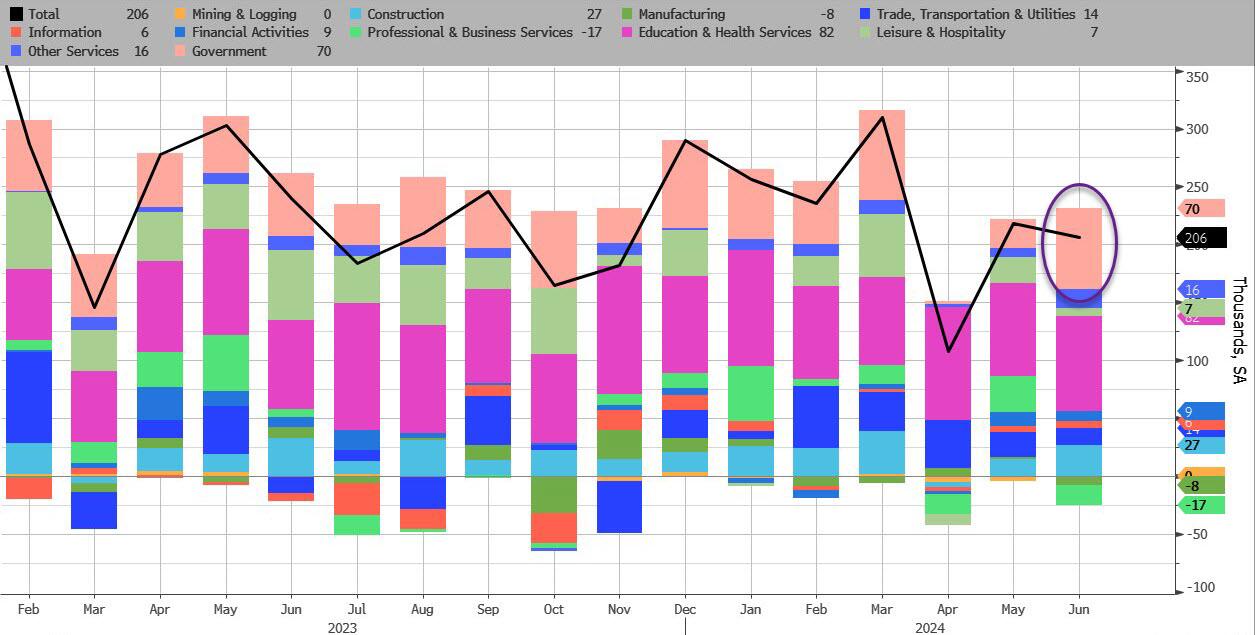

Hơn ⅔ việc làm mới được tạo ra trong tháng 6 đến từ khối công (government) và dịch vụ an sinh xã hội được trợ cấp bởi chính phủ (y tế và giáo dục):

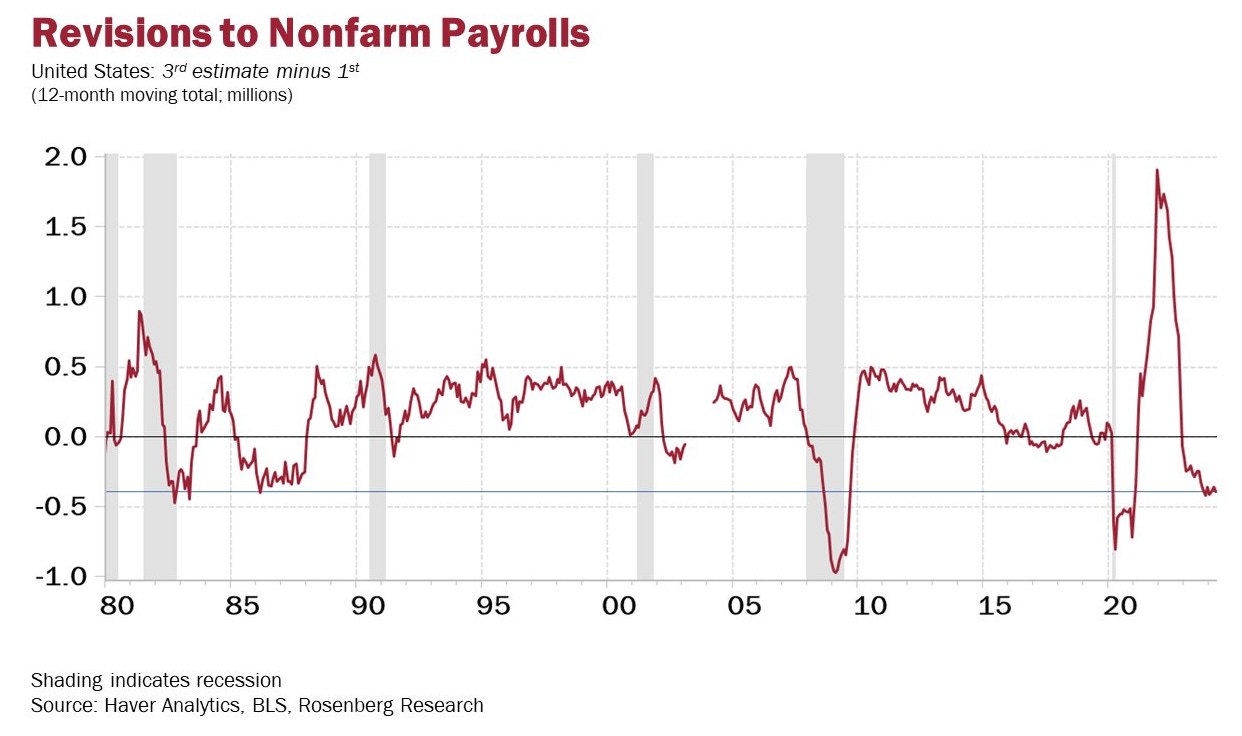

Sửa đổi giảm -111,000 việc làm cho tháng 4-5/2024 làm trầm trọng hơn tổng sửa đổi giảm của số lượng bảng lương trong 12 tháng gần nhất…

… và cũng tương đương với mức sửa đổi giảm việc làm của tất cả các lần suy thoái trước!

Cho nên, dữ liệu việc làm phía trên đều tương đương với các giai đoạn suy thoái trước:

Điểm khác biệt là các thời kỳ suy thoái trước, số lượng việc part-time không tăng trưởng quá cao để duy trì thu nhập cho người dân như hiện tại.

Đây là nguyên nhân chính khiến chu kỳ tăng lãi suất dài hơi lần này của Fed chưa dẫn đến suy thoái.

II. Suy thoái hay là soft-landing: hướng đi nào cho Fed?

» II.1. Suy thoái và kỳ vọng soft-landing của Fed

Còn nhớ trong FOMC tháng 6 vừa qua, dự trù cho kịch bản kinh tế của Fed là:

PCE tổng hợp 2.6% y/y, PCE cốt lõi 2.8% y/y, …

một kịch bản soft-landing: tăng trưởng GDP +2.1% y/y | tỷ lệ thất nghiệp 4.0%

…. vào cuối năm 2024!

Nhưng mới nửa đầu năm 2024, Fed đang có gì?

Tăng trưởng PCE tổng hợp và cốt lõi (tháng 5) đều đạt 2.6% y/y

⇒ đã tốt hơn dự trù của Fed, và PCE vẫn đang trên đà giảm.

Tỷ lệ thất nghiệp tăng cao lên 4.1% => cao hơn kỳ vọng vào cuối năm 2024 (4.0%) của Fed.

GDP quý I/2024 chỉ tăng +1.4% (Q/Q - annualized) — thấp hơn dự trù của Fed (+2.1%)!

=> Nếu đà giảm lạm phát (disinflation) tiếp tục, thì Fed sẽ vượt mục tiêu lạm phát cho cuối năm nay… nhưng liệu Fed có đạt được soft-landing?

Câu trả lời là có thể sẽ không có Soft-landing! Bởi 2 nguyên nhân chính:

Nguyên nhân 1: Lạm phát, tăng trưởng GDP, tỷ lệ thất nghiệp và chính sách lãi suất Fed đưa ra là một “mô hình cân bằng”!

Các phương trình trong mô hình cân bằng đó khá phức tạp, nhưng lý thuyết đằng sau đó như sau:

Chính sách lãi suất cao => người dân chuyển từ tiêu dùng sang tiết kiệm

=> Tiêu dùng giảm => lạm phát giảm

=> Tăng trưởng kinh tế yếu đi (do tiêu dùng giảm) => Thất nghiệp tăng cao (do doanh nghiệp thu hẹp hoạt động) !

Soft-landing chỉ xảy ra nếu: lạm phát giảm đi => tăng trưởng kinh tế có giảm nhưng giảm chậm + thất nghiệp có tăng nhưng tăng chậm

và tăng trưởng kinh tế vẫn trên 0% + thất nghiệp vẫn tăng không quá cao (<5%).

Fed hi vọng vào soft-landing vì tin rằng lạm phát giảm đủ nhanh để Fed kịp cắt lãi suất trước khi GDP tăng trưởng âm và thất nghiệp tăng >5%.

Nhưng chỉ trong nửa đầu năm 2024: các biến số kinh tế phía trên đều đã vượt quá mức cân bằng cho bộ 3: lạm phát - GDP - thất nghiệp mà Fed dự trù!

Và theo mô hình cân bằng kinh tế thông thường:

Lãi suất cao sẽ khiến lạm phát còn đà giảm trong nửa cuối năm nay…

… nhưng cũng đồng nghĩa với: tăng trưởng GDP sẽ còn xuống thấp hơn:

FYI: Hàng loạt các cơ quan nghiên cứu của Fed đã đồng loạt giảm dự báo về GDP quý II/2024:

New York Fed: giảm từ +1.93% còn +1.79%

Atlanta Fed: giảm từ +2.2% còn +1.5% (mức giảm khá lớn)

Saint Louis Fed: giảm từ +0.76% còn +0.68%

và thất nghiệp sẽ tiếp tục tăng!

Nguyên nhân 2: Ngành dịch vụ đang thoái trào khiến nhu cầu lao động giảm

Có lẽ ít người để ý, những việc làm part-time (tạo ra số lượng bảng lương tăng trong năm qua) thường đến từ các ngành dịch vụ.

Và PMI dịch vụ đã chính thức bước vào ngưỡng thu hẹp!

=> Sắp tới, có thể tỷ lệ thất nghiệp sẽ thực sự tăng cao hơn nhiều so với mức 4.1% hiện tại – khi lạm phát ngành dịch vụ giảm!

» II.2. Hướng đi của Fed: có thể sẽ cắt lãi suất vào tháng 9!

Trong podcast cũ, Viet Hustler đã từng nhấn mạnh,

nếu báo cáo lao động xấu đi hoặc lạm phát chuyển biến tốt hơn, Fed có thể sẽ cắt lãi suất từ tháng 9.

còn nếu không, Fed sẽ chờ đến tháng 11 để cắt lãi suất.

Với báo cáo PCE tốt hơn dự trù của Fed + báo lao động có phần xấu đi (đặc biệt tỷ lệ thất nghiệp tăng lên 4.1%): Fed có khả năng sẽ cắt lãi suất vào tháng 9!

III. Suy thoái hay là Stagflation?

» Một kịch bản khác cho nền kinh tế Mỹ:

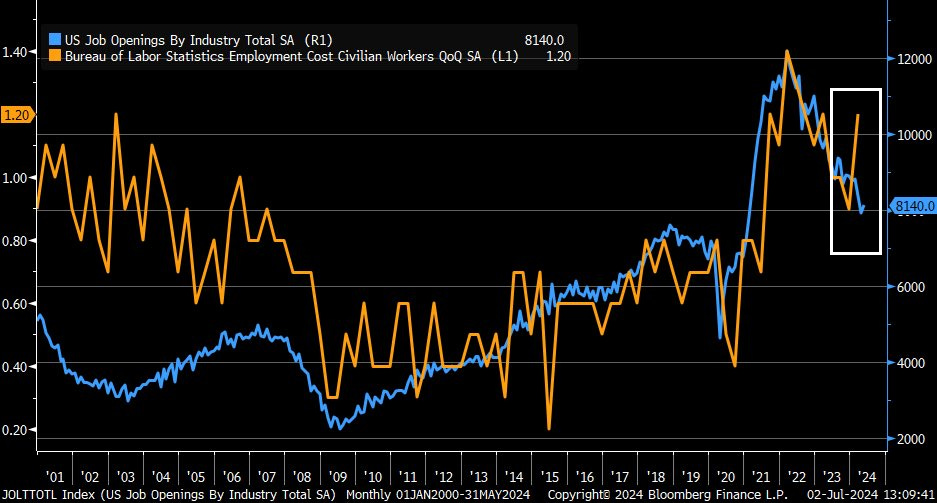

Thông thường: Số lượng đăng tuyển lao động của doanh nghiệp (job openings) giảm dần thường đi kèm với Chi phí lao động cũng sẽ giảm theo.

Nhưng trong quý I/2024, chi phí lao động vẫn tăng bất chấp việc tuyển dụng đã hạ nhiệt:

Mà chi phí lao động cao ~ mức lương tăng cao: có thể sẽ kéo dài tăng trưởng tiêu dùng và lạm phát.

Nền kinh tế chậm lại nhưng không bị thu hẹp (tăng trưởng GDP vẫn >0%) + lạm phát kéo dài + thất nghiệp có đà tăng trưởng cao

⇒ Kịch bản này liệu có quen thuộc với độc giả của Viet Hustler ?

Không sai: đó chính là kịch bản của Stagflation!

Tuy nhiên, Viet Hustler cũng từng nhấn mạnh:

Stagflation chỉ gây lo ngại do bộ ba: tăng trưởng kinh tế trì trệ (stagnated) + lạm phát duy trì + thất nghiệp tăng cao “trong thời gian dài” khiến nền kinh tế kiệt quệ!

⇒ Do vậy, stagflation không thể được nhận biết “trong thời gian ngắn”.

Nhưng nếu lạm phát còn ở mức cao trong thời gian dài hơn:

đủ dài để tăng trưởng GDP giảm xuống dưới ngưỡng 1% lâu dài và thất nghiệp tăng đến ngưỡng 5%…

… kịch bản Stagflation hoàn toàn có thể xảy ra!

» Vậy khả năng nào khiến lạm phát có thể kéo dài như vậy?

Câu trả lời nằm ở lý thuyết kinh tế đơn giản:

… Vì thanh khoản trên thị trường vẫn còn dồi dào…

Mà thanh khoản & cung tiền dồi dào chính là nguyên nhân cho mọi chu kỳ lạm phát!

Các bằng chứng về việc thanh khoản còn ở mức dồi dào:

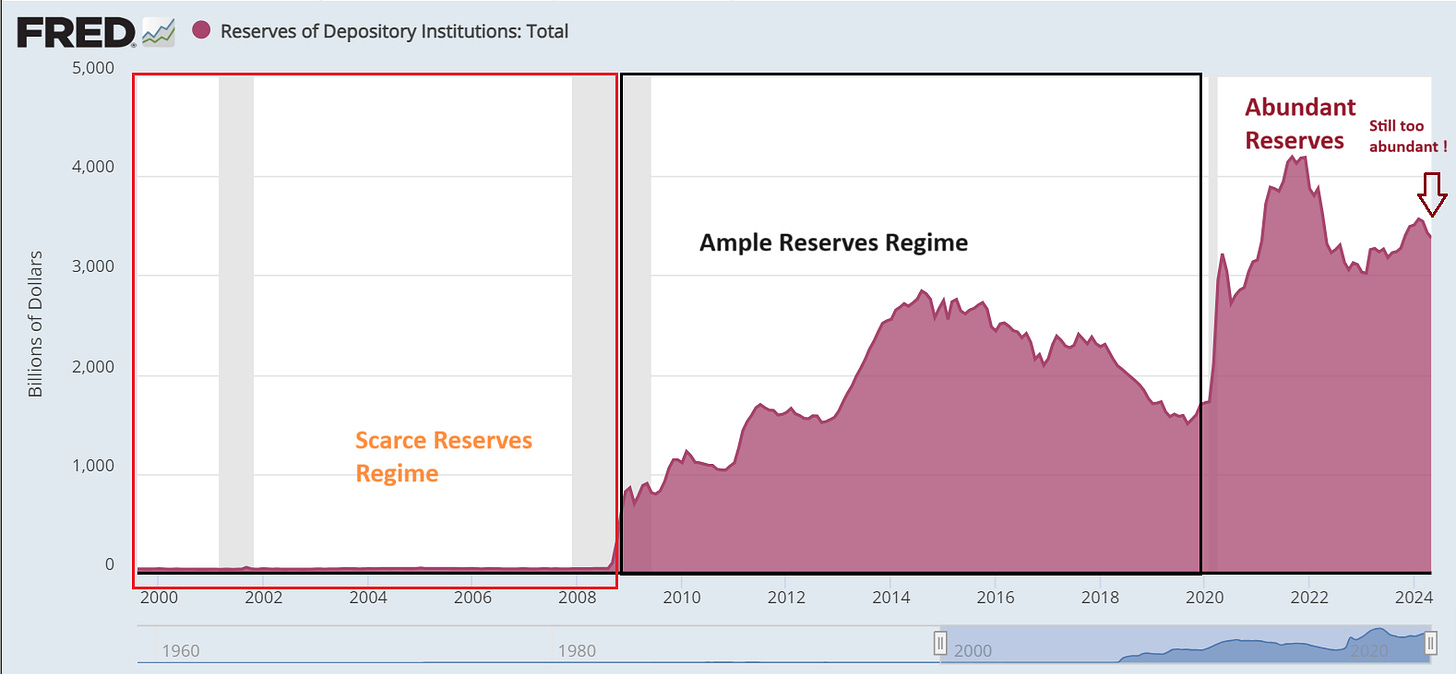

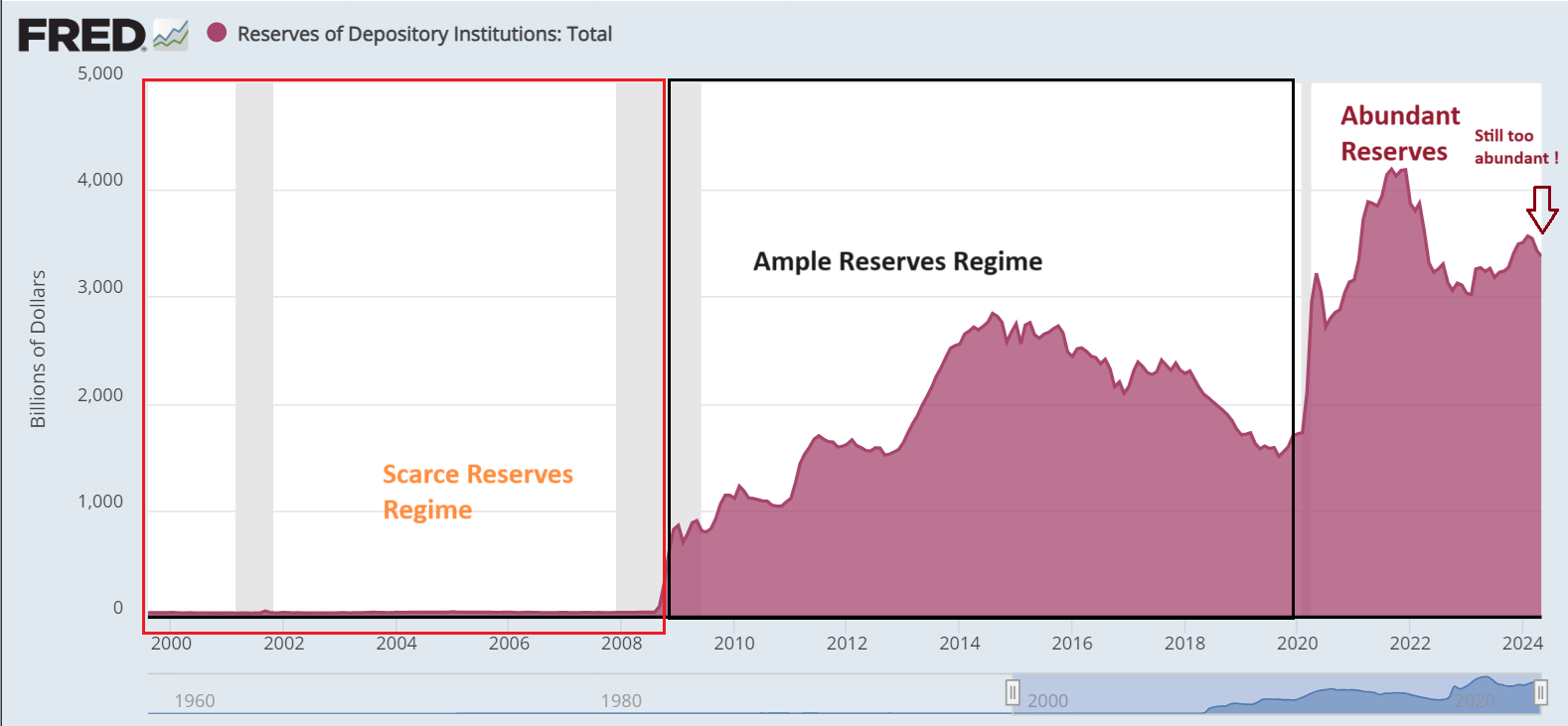

Dự trữ tiền mặt của các ngân hàng tại Fed: dù đã giảm đáng kể từ khi Fed thực hiện QT, nhưng vẫn cao hơn nhiều so với thời kỳ trước Covid.

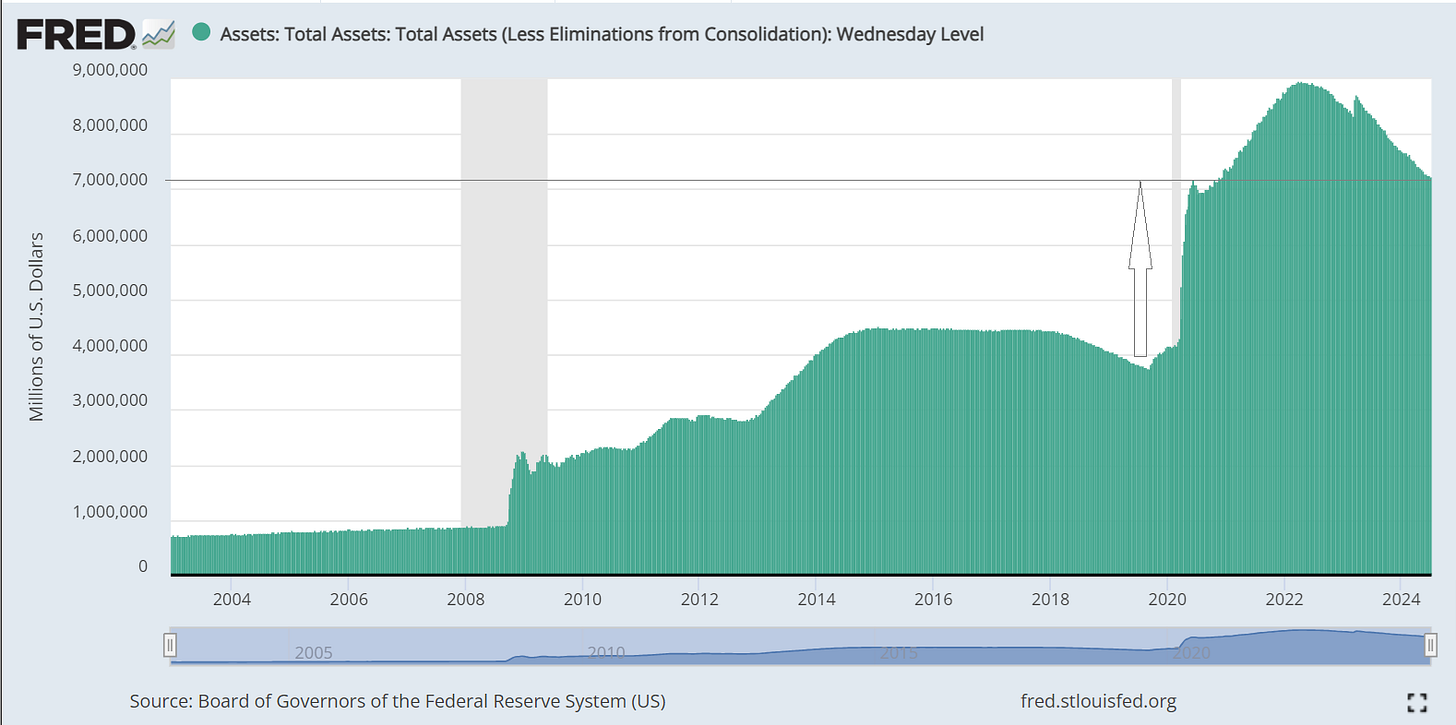

Chính sách QT vẫn khá “hời hợt” khi bảng cân đối kế toán của Fed dù đã giảm nhưng vẫn không về lại mức trước Covid.

Chương trình BTFP mà Fed cho các ngân hàng thương mại vay ưu đãi vẫn chưa được đảo ngược,

… thậm chí các ngân hàng vẫn đang chậm trễ trong việc trả nợ cho Fed.

{kind=link}

Tất cả những vấn đề trên đều phản ánh tình trạng thanh khoản trên thị trường còn cao hơn rất nhiều so với hồi trước Covid

=> Đương nhiên sẽ khiến lạm phát không về được mức như ban đầu!

Và lạm phát càng kéo dài thì càng tăng khả năng stagflation cho nền kinh tế!

KẾT LUẬN

Các dữ liệu kinh tế tuần qua cho thấy 2 xu hướng nổi bật:

Các hoạt động kinh tế đang chậm lại: đặc biệt mảng dịch vụ đang thoái trào

điều này sẽ giúp giảm áp lực của lạm phát dịch vụ…

nhưng đồng nghĩa với tăng trưởng của “nền kinh tế dịch vụ” Mỹ sẽ xấu đi!

Thị trường lao động đã xấu đi một cách rõ rệt!

Khi số lượng việc làm full-time trong nửa đầu năm nay đều giảm với một con số lớn so với năm ngoái.

Tỷ lệ thất nghiệp 4.1% và có đà tăng cao (thể hiện qua chỉ số Sahm Rules).

… cho dù số lượng bảng lương vẫn tăng!

Với bộ ba: lạm phát PCE (+2.6% y/y) + tăng trưởng GDP (+1.4% quý I/2024) + tỷ lệ thất nghiệp (4.1%) diễn biến ngoài dự trù của Fed trong FOMC tháng 6; rất có khả năng:

Fed sẽ không đạt được soft-landing như kỳ vọng!

Tất nhiên, Fed sẽ có áp lực lớn hơn để cắt lãi suất vào tháng 9.

Do vậy, khả năng kịch bản suy thoái đối với nền kinh tế là hoàn toàn có thể: và có thể xảy ra vào nửa cuối năm nay hoặc đầu năm 2025 (sau bầu cử).

Tuy vậy, tất cả các dữ liệu thanh khoản cho thấy: lạm phát có thể neo cao hơn mức 2% lâu dài hơn do cung tiền vẫn cao hơn thời kỳ trước Covid. Và nếu lạm phát không giảm đủ nhanh, nhưng tăng trưởng GDP yếu đi và thất nghiệp tăng cao: kịch bản Stagflation đối với nền kinh tế Mỹ cũng có thể xảy ra!

Chị Linh Hà thật là tuyệt vời <3

Cảm ơn Linh Hà và team VH